家賃が払えない状況なのに、急遽引っ越しをしなければならないケースもあるでしょう。

しかし、家賃が払えないのに引っ越しができるのか、不安ですよね。

そこで、この記事では

・家賃滞納中の引っ越しについて ・家賃滞納で引っ越しが難しいケース ・家賃が払えないときの対処法

について、詳しく解説していきます。

ただでさえ家賃の滞納は印象が悪いので、この記事を読んで適切な対処法を取るように心掛けましょう。 家賃の安い部屋に引っ越すことにしたときに、賃貸の初期費用の負担を減らす方法も紹介しています。 ぜひ最後までお読みください。

高嶋允瑛

株式会社スムーズ取締役・宅地建物取引士

初期費用のあと払いで

お金に悩まずお引越ししませんか?

- ポイント13-48回払いから、

好きな支払回数を選んであと払いに! - ポイント2どんなお部屋でも利用OK

- ポイント3LINEでかんたん登録

家賃滞納中は引っ越しできない?

家賃滞納中は引っ越しもできないと思われがちですが、結論、引っ越しは可能です。

賃貸の入居審査で見られるのは、カードローンや税金などの情報で、家賃の滞納に関しては調べられません。

そのため、家賃滞納中でも引っ越しすることは可能ですが、カードローンや税金などの滞納がある場合は入居審査に落ちる可能性があるので注意しましょう。

家賃滞納で引っ越しが難しいケース

家賃滞納中であっても引っ越しは可能ですが、場合によっては引っ越しが難しくなるケースが2つあります。

・保証会社が同じ場合 ・クレジットカード払いの場合

保証会社が同じ場合

家賃の滞納は、信用情報には記載されませんが、物件管理会社の社内情報として記録され共有されます。

そのため、引っ越し先物件の管理会社や保証会社が同じ場合は、家賃の滞納がバレてしまうので入居審査に落ちる可能性が高くなります。

もし、家賃滞納中に引っ越しをする場合は、管理会社や保証会社もチェックしておきましょう。

クレジットカード払いの場合

一般的に家賃の支払いは口座引き落としで設定しますが、中にはクレジットカード払いを設定している方もいるでしょう。

クレジットカード払いの場合、保証会社が違っても信用情報を確認され、家賃の滞納がバレてしまうので引っ越しは難しくなります。

そのため、引っ越し先での家賃支払いはクレジットカードではなく、口座振替か引き落としを設定しましょう。

家賃を払えないとどうなる?起こりうる3つのリスク

家賃を払えない、つまり滞納すると以下のリスクが発生する可能性があります。

1. 強制退去の可能性 2. 連帯保証人に連絡がいく 3. 信用情報に傷がつく

それぞれ、詳しく解説していきます。

家賃滞納の「リスク」の詳細はコチラの記事をご覧ください。 家賃滞納は強制退去?トラブルにならないための対処法 | 初期費用分割のスムーズ (smooth.jp)

1. 強制退去の可能性

家賃を支払わないと、最終的には強制退去になる可能性があります。といっても、すぐに強制退去になるわけではなく、段階があります。

●家賃滞納2~3日 ・入居者本人に連絡(保証会社に加入している場合は、保証会社が立て替え)

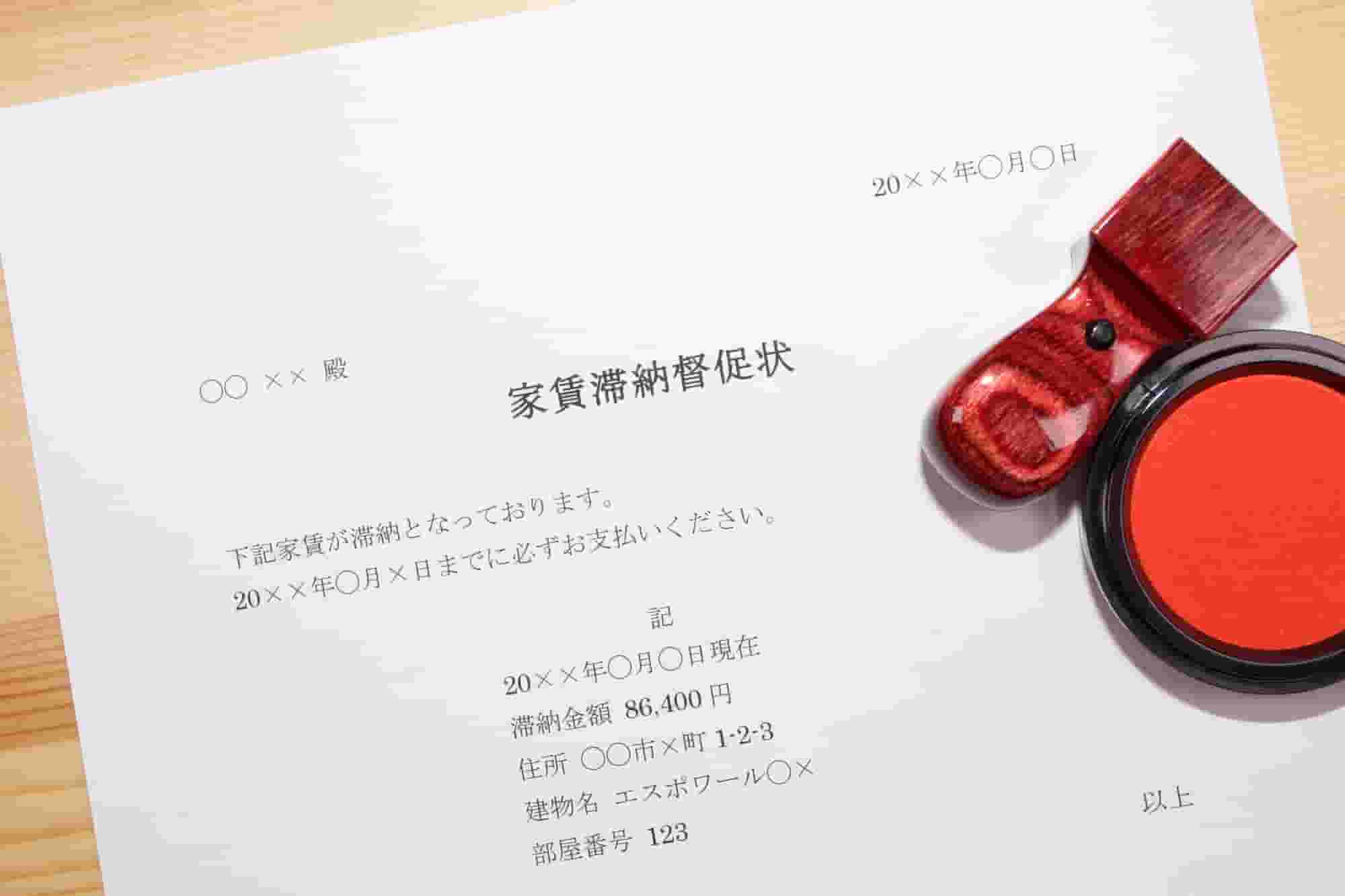

●家賃滞納1か月 ・入居者本人に督促状が届く

●家賃滞納1~2か月 ・連帯保証人に督促状が届く ・内容証明郵便で書面が届く

●家賃滞納3~6か月 ・契約解除通知が届く ・裁判所へ請求が行われる

●家賃滞納6か月以降 ・強制退去手続き

強制退去になる前に、必ず通知が届きますし、連帯保証人にも連絡がいきます。 すぐに対処すれば、遅延損害金の支払いは必要ですが、裁判や強制退去などの大事になることはありません。期限までに家賃の支払いが難しい場合は、早めに大家さんや管理会社に相談しましょう。

2. 連帯保証人に連絡がいく

家賃を支払わないと、連帯保証人に連絡がいきます。 ほとんどの場合、連帯保証人には親や兄弟など身近な人を立てているはずです。 連帯保証人に連絡がいき、迷惑をかけることで関係性が悪化する可能性も考えられます。

連帯保証人への連絡は避けたい方も多いでしょう。 しかし、家賃の支払いができていない状態では防ぎようがありません。 保証会社に加入している場合は問題ありませんが、連帯保証人を立てている場合は十分注意しましょう。

3. 信用情報に傷がつく

家賃の支払いをしないと、信用情報に傷がつきます。 一般的には、家賃滞納「60日」を超えると個人の信用情報に「事故」として登録されます。いわゆるブランクリストです。

信用情報に傷がつくと、ローンが組めない、クレジットカードが発行できないなど、さまざまなデメリットがあります。 また、信用情報に傷がつくと、賃貸契約の入居審査も通りづらくなるので、非常に厄介です。

信用情報は、5~10年間記録に残るので、その期間は行動が制限されてしまいます。 家賃が払えない場合は、すぐに相談し、信用情報に傷がつく前に対処しましょう。

家賃を払えない場合はすぐに連絡を

何らかの理由で家賃が払えないこともあるでしょう。 その際は、黙って滞納するのではなく、大家さんや管理会社に必ず連絡してください。

家賃の支払いを免除にしてくれることはほとんどありませんが、支払い期限を調整してもらえる可能性はあります。

また、連絡なしに滞納すると印象がよくありません。支払う意思があることをお伝えるためにも、早めに相談することをおすすめします。

家賃が払えないときの対処法

家賃の滞納は本来あってはならないことです。 しかし、失業や転職などによって、どうしても家賃が払えないこともあるでしょう。

そのようなときは、無断で家賃を滞納するのではなく適切な対処を取ることが重要です。 ここでは家賃が払えないときの対処法を下記のとおり6つお伝えします。

大家さん・管理会社に交渉する

分割払いにしてもらう

親や友達に借りる

公的融資制度を利用する

住居確保給付金

消費者金融のカードローン

家賃の低い部屋に引っ越す

それぞれ解説していきます。

対策1.大家さん・管理会社に交渉する

家賃が払えないと分かった時点で、必ず大家さんや管理会社に連絡しましょう。 無断での滞納は印象が悪いですが、事前に相談すれば何か救命策が出る可能性があります。

場合によっては支払い期限を延期にしてもらえる可能性もあるので、払えないと分かって時点で正直に相談するのがベストです。

相談するときは、

払えない理由

支払う意思があること

払える日付

を伝えて、不信感を持たれないことが重要です。 家賃の滞納は大家や管理会社にとっても不利益です。 信頼関係があると、分割払いなどに応じてもらえやすいでしょう。

対策2.分割払いにしてもらう

全額は無理でも少しなら払えるという場合は、分割払いにできないか相談しましょう。

家賃の滞納で重要なのは「払う意志があるかどうか」です。

払う意志がないと判断された場合は法的措置を取られる可能性もあるので、「払いたいけど、今は払えない」という理由も添えて相談してみましょう。

対策3.親や友達に借りる

可能であれば、親や友達から、家賃分のお金を借りて支払う方法があります。 今までの信頼関係を壊さないためにも下記のような対策をとって、誠実さを伝えましょう。

滞納しそうな理由を伝える

返済計画を伝える

借用書を作成する

対策4.公的融資制度を利用する

公的融資制度は国や地方公共団体による融資の制度です。 手続きが多く、融資の決定までに時間がかかるメリットがありますが、返済期間や利率で比較的に優遇されているのがメリットです。

ここでは、代表的な公的融資制度を下記の2つお伝えします。

緊急小口資金

総合支援資金

それぞれ解説します。

緊急小口資金

緊急小口資金とは、主に休業などを理由に、緊急かつ一時的に生計の維持が困難となった人に、少額を融資する制度です。 原則として10万円までを無利子で借りられます。 概要については厚生労働省のホームページをご確認ください。

出典:厚生労働省|緊急小口資金について ※詳細は、お住まいの市区町村の社会福祉協議会までお問い合わせください。

総合支援資金

総合支援資金とは、生活に困窮している人が生活を立て直すための費用を支援する制度です。 単身世帯で月15万円以内を上限に、原則3か月の貸し付けをうけられます。 概要は厚生労働省のホームページをご確認ください。

出典:厚生労働省|総合支援資金について ※詳細は、お住いの市区町村の社会福祉協議会までご確認ください。

対策5.住居確保給付金

住宅確保給付金とは、仕事を失った方や生活に困窮している方に向けた給付金です。 市区町村ごとに定められた金額を上限に、原則として家賃の3か月分、最大で9か月分の家賃が支給されます。 受給の条件として、ハローワークや企業での定期的な求職活動が求められます。 概要については、厚生労働省のページをご確認ください。

出典:厚生労働省|住居確保給付金 ※詳細は、お住いの市区町村の担当までお問い合わせください。

対策6.消費者金融のカードローン

消費者金融では「1か月の無利息期間」を設定しているところが多いです。

1か月以内に家賃分のお金が入る予定があれば、「消費者金融のカードローン」で家賃を支払い、無利息期間内に返済するという方法もあります。 消費者金融のカードローンには下記のデメリットがあります。

金利が高い

滞納すると信用情報に傷がつく

無利息期間内に返済できる予定がない場合、利用については慎重に判断しましょう。

カードローンを利用する「メリット・デメリット」の詳細はコチラの記事をご覧ください。→引っ越し費用はカードローンで支払える?メリットとデメリット、入居審査への影響を解説 | 初期費用分割のスムーズ (smooth.jp)

家賃の低い部屋に引っ越す

家賃の目安は「収入の1/3以内」と言われており、この目安を超えると生活を圧迫しやすくなると言われています。 毎月のように家賃の支払いに困るようであれば、収入に対して家賃額が見合っていないかもしれません。

更新のタイミングなどでの引っ越しを検討してみましょう。

引っ越し初期費用を分割払いにするなら「smooth」がおすすめ

家賃の低い部屋に引っ越すことにしても、「賃貸物件の初期費用が高くて払えない!」という方も多いでしょう。 初期費用は何も一括で払う必要はなく、クレジットカードやローンなどで分割にする方法もあります。

しかし、多くの場合は金利手数料が発生し、本来よりも多くの金額を支払う必要があることを頭に入れておきましょう。 契約時にまとまったお金を用意する必要がないことはメリットですが、少し損をした気持ちになりますよね。

そこで、おすすめなのが初期費用を分割後払いできるサービス「smooth(スムーズ)」です。 smoothは「入居時負担を0にして引っ越せる」賃貸の初期費用を分割あと払いにできるサービスです。

smoothを利用することで、初期費用の分割払いが可能になります。

口コミ・レビューを参考に、安心してsmoothを利用しましょう。 賃貸の初期費用に困っている方は、この機会にご利用してみてはいかがでしょうか。

利用者の声|Wさん・20代前半

退職をきっかけに引っ越し準備を始めたWさん。 会社の寮に住んでいたこともあり、急ピッチでの準備に少々焦りもあったようです。

はじめは「どうにかして初期費用を下げられないか……」と考え、カード払いも検討したそうですが、時間がない中で契約するのは面倒という結論に。 とにかく急いでいたWさんが、さまざまなサービスの中から選んだのが「smooth」でした。理由は一番レスポンスが早かったから。

実際に家探しから申し込み、引っ越しまで1か月程度で終えたそうで、急な引っ越しにも対応できるスピード感に満足いただけました。

急な引っ越しが必要になり、困っている方はWさんの体験談を参考にしてみてください。

急すぎる引越しにも対応、好きなことを我慢しなくてもいい生活に|株式会社スムーズ

まとめ

家賃滞納中であっても引っ越しは可能です。 しかし、引っ越し先物件の保証会社や管理会社が同じ場合は、家賃の滞納がバレてしまうので入居審査に通らない可能性が高まります。

どちらにせよ家賃の滞納はやってはいけないことなので、家賃が払えないと分かった時点で、大家さんや管理会社に相談するようにしましょう。 事前に理由とあわせて相談すれば、分割払いや支払い期限の延期など、譲歩してもらえる可能性があります。

また、引っ越しには初期費用などまとまったお金が必要になるので、家賃が払えない経済状況で引っ越しをするのは無謀ともいえます。

どうしても引っ越しをしなければいけない場合は、「smooth」を利用して初期費用を分割払いにするのが良いでしょう。

「借り入れがあって利用できるか分からない」という方でも、LINE登録から簡単に審査できます。 smoothの活用もぜひご検討ください。

初期費用のあと払いで

お金に悩まずお引越ししませんか?

- ポイント13-48回払いから、

好きな支払回数を選んであと払いに! - ポイント2どんなお部屋でも利用OK

- ポイント3LINEでかんたん登録

高嶋允瑛

株式会社スムーズ取締役・宅地建物取引士

こちらもオススメ!

【早見表付き】引っ越し費用の相場は?知っておきたい基礎知識とお得な時期を解説

退去費用が払えないときはどうする?対処法や退去費用が高額になるワケとは

二重家賃とは?発生する仕組みや抑える方法を4つ紹介!

賃貸の騒音で悩んでいる方必見!トラブル例と解決法を徹底解説

賃貸の申し込みキャンセル期限とは?違約金はかかる?

隣人がうるさい時の対策8選!トラブルに発展せず解決するには

引っ越したい!最短で引っ越すための手順と費用、失敗しないポイントを紹介

引っ越しローンとは? 資金を借りる4つの方法と失敗しないためのポイントを解説

引っ越し費用がない方必見!引っ越し費用を借りる4つの方法とメリット・デメリットを解説

賃貸物件の入居審査に落ちる主な理由と対処法7つ!落ちる確率が高い人の特徴もご紹介

内見のチェックリスト15項目!絶対に見逃せない部分とは?

転居助成金の種類とは?どんな人が対象になるのか詳しく解説

賃貸の内見完全攻略!基礎知識から見るべきところや体験談まで徹底解説

引っ越し準備はいつから始める?手続きから荷造りまでのスケジュールを解説

引っ越しが安い時期はいつ?引っ越し費用と初期費用をあわせてオススメ時期を解説!

同棲相手と別れたいけどお金がない!そんなあなたが今すぐできる4つのこと

同棲相手と別れたい!揉めずに同棲を解消するポイントと準備を解説

アパートの更新料は払わないとまずい?相場と対処法を詳しく解説

【賃貸】更新料の意味がわからない!支払う理由や義務について解説

女性一人暮らしは不安!部屋探しの注意点やセキュリティ対策を紹介

離婚したいけどお金がない場合はどうする?対処法を詳しく解説

移住にはどのくらい費用が必要?意外にかかる移住後の費用と初期費用を抑えるコツも紹介

引っ越し費用はだいたいいくら?一人・二人・家族でかかる費用を詳しく解説!

「引っ越したら貯金がなくなる!」不安をなくして引っ越す方法とは?

家賃が払えないと引っ越しもできない?この状況を打破する方法とは

家賃滞納1か月遅れはまだ間に合う?滞納に気づいた際の正しい行動とは

家賃2か月滞納するとどうなる?強制退去までの流れとは

入居審査に落ちるときは連絡が早い?審査に通るコツや落ちたときの対処法について

転居費用がない!一人暮らしで使える助成金制度とは

同棲が使える補助金の種類とは?お得に新生活をスタートする方法

賃貸の入居審査とは?見られるポイントや通るコツを解説します

賃貸マンションの更新料とは?相場や支払う理由などを解説

同棲におすすめの間取りは?メリットとデメリットを紹介!お得に引っ越す方法も

【賃貸】外の音がうるさい!対策や物件探しのポイントを解説します

ゴキブリが出たから引っ越したい!ゴキブリ対策や出にくい物件の特徴を解説します

騒音被害は警察に通報がベスト?改善されない場合の対処法とは

同棲したいけどお金がない!3つの対処法とおすすめ分割サービス

離婚準備は何から始めるのがベスト?押さえておくべきポイントを解説

別居費用は請求できる?引っ越しにかかる初期費用の相場とは

引っ越しチェックリスト8項目!引っ越しを検討中の人が知っておくべき準備

隣人トラブルが起きたらどうする?事例や相談先・引っ越すときのコツを解説

アパートの騒音トラブルで引っ越したいけどお金がない!対処法5選を解説

4月入居なら物件探しはいつからやるべき?特徴や注意点も解説

引っ越し準備のやることリスト!賃貸ならではの注意点も解説します

お金がないから引っ越しできない?それでも今すぐ引っ越す方法!

他県に引っ越し!費用の相場と節約方法を解説します

家賃を滞納していたら引っ越しもできない?実態や対処法を解説!

引っ越し費用はいつ払う?カードは使える?引っ越し費用の支払いについて解説!

新卒の引っ越しでお金がないときの節約法!安く引っ越す方法とは

引っ越し費用が足りないときの対処法!お金がなくても引っ越す方法

転職で引っ越しするけどお金がない!費用が用意できないときの対処法と節約方法を解説

賃貸の入居審査は借金があると不利?費用を抑えて引っ越す方法を紹介

賃貸の入居審査にクレジットカードの利用状況は影響する?落ちるケースも解説

賃貸審査で借金がバレる?費用を抑えて引っ越すための方法

【賃貸】家賃を下げたい!交渉のコツと他の費用を抑える方法を解説します

アパートでよくある騒音系トラブルとは?引っ越し前にチェックしたいポイント3つ

引っ越し費用を借金で支払うときの注意点!お金を用意できない時はどうする?

もし近隣トラブルに巻き込まれたら?よくある事例・相談先・対処法を解説

引っ越しって何にいくらお金がかかる?費用を抑えて引っ越す方法を紹介

【2025年最新版】個人事業主・フリーランスが引っ越すときの手続きは?

別居したい!引っ越し時の注意点とお金がない時の対処法もご紹介

スカイコート品川パークサイドの特徴は?周辺環境と引っ越し費用を抑える方法

【新生活】転勤による引っ越しにかかる費用ってどれくらい?節約方法も解説

離婚に伴う引っ越しの「効率的な流れ」と「費用」を解説します

天王寺の家賃相場は意外に安い?気になる街情報や家賃相場について

千葉で一人暮らし!エリアごとの特徴やおすすめ地域をご紹介

引っ越し費用はカードローンで支払える?メリットとデメリット、入居審査への影響を解説

賃貸の退去費用っていくらかかる?安く抑える方法はあるのか解説!

二人暮らしの引っ越し費用っていくらかかるの?業者費用も初期費用も徹底解説!

賃貸物件の退去費用は分割できる?できない時の対処法とは

急な引っ越し!お金がない人こそ知っておくべき引っ越し費用を抑えるコツ

引っ越しのお金を借りる方法とは?費用を用意できない時の対処法

赤坂の家賃相場はいくら?安く引っ越すためのコツ3つ紹介

【徹底解説】憧れのタワーマンション!どうすれば安く住める?

同棲をやめるときの注意点!同棲解消時にかかる引越しの費用や期間は?

引っ越したい!みんなの理由と準備すべき点を徹底解説!

引っ越してすぐ引っ越したい!注意するべき点と引っ越しのコツ

【引越し】意外と知らない引っ越し費用を徹底解説!

はじめて一人暮らしする方必見!調べておくことや準備について解説

マンションのトイレが臭い!悪臭トラブルの原因と対処法

マンションの廊下が臭い!悪臭トラブルの原因と対処法

マンションで多いトラブルは?安心して暮らすための注意点と対処法

ストーカー被害で今すぐ引っ越ししたい。だけどお金がない。それでも引っ越せるお勧めサービスは?

引っ越しの見積もりをとる方法って?契約までの流れと節約方法を紹介

【探し方・準備】引っ越し業者の見積もりはいつまでにとるべき?

【引っ越し費用】5月に引っ越すといくらかかる?予算と節約方法解説

【引っ越し】見積もりをとる際の注意点は?安く済ませる方法も紹介

【一人暮らしの引っ越し】荷物が多い場合の費用の相場はどれくらい?

引越しするならいつがいい?閑散期と繁忙期のメリデリとおすすめの時期について

家族で引っ越しする際の費用相場は!?節約に活躍するチェックポイントまで徹底解説!

ワンルームに引っ越す際の業者費用は5万円?節約のコツも徹底解説!

引っ越しの費用が安いのは何月?おすすめの時期を徹底解説!

引っ越し費用を抑える方法は!?見落としがちなポイントまで徹底解説!

3人家族におすすめの間取りは?賢くお引越しする方法とは?

引っ越しをする際の業者料金の相場は?注意点を含めて徹底解説!

二人暮らしの引っ越しに必要な準備って?費用相場から買うべきアイテムまで徹底解説!

賃貸の退去費用はいくらかかるの?抑えるためのチェックポイントは?

お得にするなら自分で引っ越しを!メリット・デメリットを解説

引っ越しの準備は何をすればいい?心配な時用チェックリスト!